华康医疗股东抛减持计划:上半年业绩大幅下滑 坏账风险走高现金已无法偿还短债

- 新闻

- 2024-10-12 19:03:04

- 493

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期A股市场持续上涨,引发了一波上市公司股东、高管减持潮。9月24日至今,累计已有11家医药生物上市公司发布了股东或高管减持相关公告,涉及企业包括华康医疗、君实生物、漱玉平民、溢多利、科美诊断、共同药业、康众医疗、誉衡药业、振德医疗、华熙生物、何氏眼科。

从减持比例看,华康医疗、漱玉平民、共同药业、振德医疗减持比例最高,均为3%;华熙生物减持比例为2.5%,排名第五;溢多利、康众医疗减持比例为2%;科美诊断减持比例为1.8%,其余各股减持比例均小于1%。其中,共同药业、振德医疗、溢多利减持方为控股股东。

9月24日,国务院新闻办公室举行新闻发布会,会中宣布了多项增量货币政策,包括创设新的货币政策工具,支持股票市场稳定发展等,带动资本市场情绪明显回暖,大盘指数显著提升。在此背景下,各上市公司股东却急于减持离场,相关公司质地如何值得投资者探究。本系列文章将对近期公布减持公告的上市公司进行综合分析,本期为华康医疗。

从财务数据看,最近一个报告期,即2024年上半年,华康医疗营收、净利润双降,期内实现营收5.54亿元,同比下降20.07%,半年度营收历史首次出现同比下滑。实现归母净利润-0.11亿元,扣非净利润-0.17亿元,均同比由盈转亏,半年度盈利历史首次出现亏损。

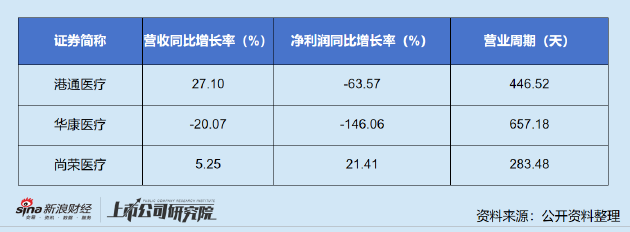

公开资料显示,华康医疗致力于解决医疗感染问题,为各类医院提供洁净、安全、智能的医疗环境,主营业务包括医疗净化系统研发、设计、实施和运维,相关医疗设备和医疗耗材的销售。从业务属性看,华康医疗主营业务偏向于工程属性,可比企业包括尚荣医疗、港通医疗。

横向对比来看,同行业可比企业之中,华康医疗为唯一一个营收、利润均同比下降的公司,且降幅在三家公司之中最大。作为工程类公司,资金占用是行业较为普遍的现象,而营业周期作为衡量公司营运能力及资金周转效率的指标,对此类公司的评价具有显著意义。

可以看到,华康医疗营业周期显著高于两家可比公司。纵向对比来看,2020年上半年-2023年上半年,华康医疗营业周期分别为484.23天、448.43天、494.19天、447.7天。而2024年上半年,公司营业周期已大幅延长至657.18天,创历史新高,公司营运能力显著下滑。

其中,应收账款周转天数的进一步延长尤为值得关注。2024年上半年,公司营收同比下滑20.07%,而应收账款同比增长17.08%,应收账款周转天数达452.15天创下历史新高。从账龄结构看,2021年-2023年,公司2年以上应收账款占比分别为22.19%、18.09%、22.97%、26.35%。

2023年8月,华康医疗拟向不特定对象发行可转换公司债券,随后监管要求公司补充,“发行人应收账款账龄结构及是否与同行业可比公司相一致,期后回款的计算口径,期后回款比例较低的原因及合理性,相关坏账准备计提是否充分”。

华康医疗在报告中的回应主要包括,“医疗净化系统集成业务项目审计结算周期通常为2年,竣工结算款及质保金回款周期较长。”、“发行人客户主要为公立医院及政府代建机构,资金来源主要为政府财政资金,近年来财政资金回款的审批流程和付款流程相对较长,但客户信誉度高,发生坏账损失的风险较小。”

对比可见,近几个报告期内,公司2年以上应收账款占比持续提升,坏账风险不断增长。同行业企业中,和佳股份已因应收款项的可收回性、关联方资金占用等原因被会计师事务所出具了无法表示意见的审计报告,目前公司已退市。无独有偶,港通医疗事实上也已陷入回款难的漩涡之中。近几年内,不少国企、公立医院都曾因应收账款逾期被港通医疗告上法庭,包括中建八局、南昌市第三医院、扶余市中医院、重庆市璧山区人民医院等。

伴随着应收账款的居高不下,华康医疗现金流明显承压。2022年、2023年以及2024年上半年,公司经营活动产生的现金流量净额持续为负,分别为-3.42亿元、-1.87亿元、-1.69亿元。2024年上半年,公司现金类资产仅1.55亿元,同比大幅下降58.75%。同期公司短期借款为5.11亿元,现金已不足以偿还短债。结合2023年公司期间费用水平来看,现有存量资金或已无法支撑公司营运1年。

发表评论