长安期货张晨:宏观扰动加剧 双焦谨慎操作

- 财经

- 2024-11-04 17:15:05

- 292

宏观扰动加剧,双焦谨慎操作

一、行情走势回顾

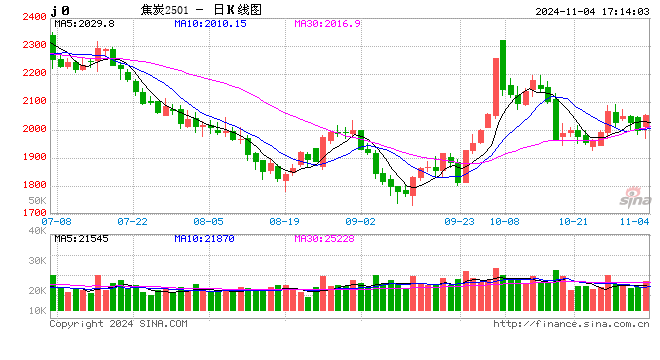

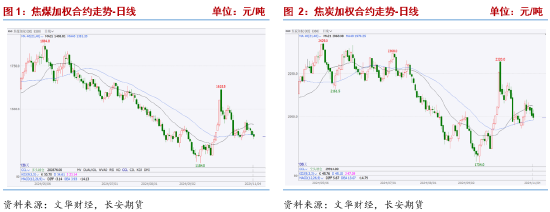

10月黑色系冲高回落,国庆假期归来,在节前政策预期及市场情绪推动下,盘面大幅高开,螺纹钢加权合约最高3777点,焦煤主力合约最高1618.5点,焦炭主力合约最高2320点,此后随着多项政策的发布,市场做多情绪有所回落,成材走弱侯带动板块下行,双焦回落明显,回吐月内涨幅,10月31日收盘,焦煤加权合约月线收于1375点,环比跌177点或11.4%,焦炭月线收于2004.5点,环比跌222.5点或9.85%。

现货市场情绪转弱,产地焦煤线上竞拍在中下旬价格回落,优质煤种价格较为坚挺,港口贸易商调降报价,俄罗斯K4焦煤月跌80元/吨;蒙煤价格承压,蒙5#原煤报1100元/吨,月环比跌75元/吨,蒙5#精煤报价1445元/吨,月环比涨55元/吨,下游按需采购,压价较为严重,市场氛围冷清价格;焦炭经历六轮提降后焦企提涨一轮,累计跌幅250-275元/吨,港口贸易商为刺激出货下调报价,日照港准一级焦出库跌50元/吨。。

二、供给端

国内焦煤产量基本见顶,进口或有增量

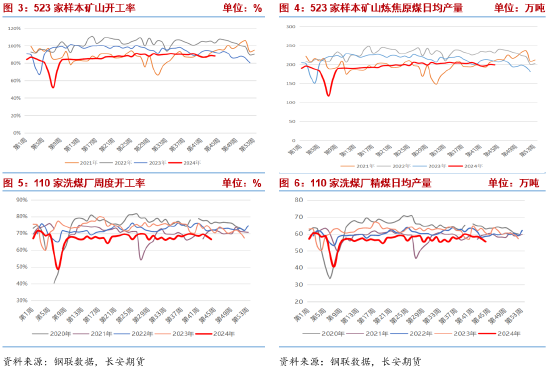

钢联统计10月最后一周523家样本矿山开工率为88.24%,环比降0.4个百分点,环比9月最后一周降2.59个百分点,原煤日均产量198.85万吨,环比降0.9万吨,环比9月最后一周降5.83万吨,精煤日均产量77.95万吨,环比减0.14万吨,环比9月最后一周降1.79万吨。10月焦煤矿山开工率环比9月有所下滑,主要原因是受国庆假期影响,中上旬减量较为明显,下旬有所恢复,但受部分地区安全生产事故带来的安监等因素影响,仍未达到9月底水平,从历史数据看,焦煤产量将在11月见顶回落,同时今年由于煤价承压,产量再度增长可能性不大。

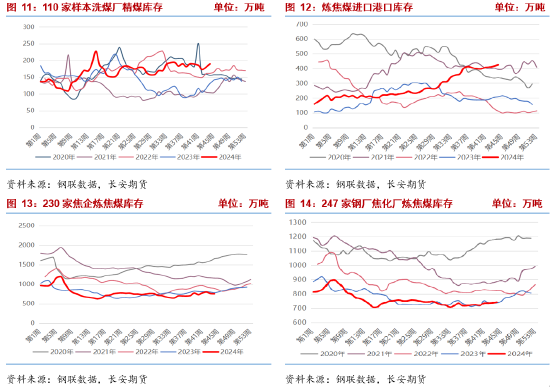

洗煤厂开工率持续回落,钢联110家样本洗煤厂最新开工率66.52%,环比降1.7个百分点,环比9月底降3.24个百分点,同比去年同期减少5.75个百分点;洗煤厂日均精煤产量55.57万吨,环比减1.76万吨,较9月底减少4.4万吨,同比减去年同期减少5.23万吨,为9月以来新低,从季节性数据看,10月洗煤厂开工率及日均产量均处于同期偏低水平,个别煤矿生产受限,配套洗煤厂开工下行,另因焦煤价格下跌,部分洗煤厂及贸易商等中间环节入市较谨慎,开工意愿普遍不高。

9月当月国内炼焦煤进口量1036万吨,环比降33.96万吨,连续两个月下降,1-9月国内焦煤累计进口量8929万吨,同比增加1658万吨,增幅22.8%,其中蒙煤进口量4341万吨,同比增长15.2%,占总进口量的48.6%,从结构来看,因通关等因素影响,蒙煤月进口量下滑,占比下降,澳煤占比上升,1-9月澳煤进口量526万吨,同比增长230%,意味着优质进口焦煤的占比在提升。港口及口岸市场情绪相对一般,终端以刚需采购为主,入市较谨慎,仍需关注成材走势。

焦企意愿取决于钢厂盈利情况

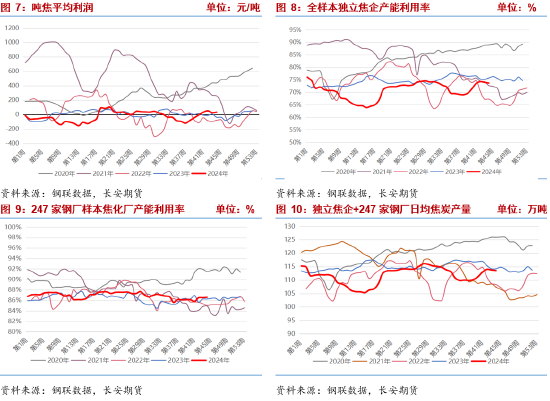

10月焦企利润回升,钢联调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利从9月底的-44元/吨最高上涨至51元/吨,10月底回落至32元/吨,焦企仍有利润,企业生产积极性尚可。10月独立焦企周度产能利用率平均值73.36%,较9月均值上涨4.02个百分点,其中10月最后一周,独立焦企产能利用率产能利用率为73.68%,环比9月底涨4.03个百分点,焦炭日均产量66.62万吨,环比9月底增3.07万吨,同比减1.17万吨,降幅大幅收窄;247家钢厂焦化厂产能利用率86.58%,环比9月底增0.47个百分点,焦炭日均产量46.89万吨,环比增0.25万吨,后市需关注冬季环保限产问题。

三、需求端:钢厂高炉产能利用率上行带动对原料采购需求,但终端表现能否持续仍存疑

10月焦炭消费量持续增长,10月30日当周全国焦炭消费量105.96万吨,较9月底增加4.77万吨,247家钢厂高炉产能利用率88.4%,较9月底增加3.95个百分点,钢厂日均铁水产量235.47万吨,较9月底增加10.61万吨,247家钢厂盈利率最高回升至74.46%,随后回落至61.04%,钢厂扭负后开工意愿增长,带动对原料消耗。据钢联调研情况,11月有7座高炉计划复产,涉及产能约2.69万吨/天,有7座高炉计划检修,涉及产能约2.96万吨/天,加上不定期的环保限产,铁水产量已基本见顶。

成材方面,10月30日当周五大材周消费量为891.7万吨,较9月底减少21.7万吨,剔除假期因素,10月整体表观消费量较9月有所提升,但下旬转弱,随着消费旺季的结束,成材消费难有大的提升,钢材总库存月去库57.01万吨至1234.9万吨,厂库增加27.04万吨至406.95万吨,社库去库84.05万吨至827.95万吨,均处同期低位。日度数据看建材日成交量多维持在10-13万吨,建材需求整体表现一般。

四、库存:下游原料库存仍处低位

10月底,钢联110家样本洗煤厂精煤库存189.81万吨,环比9月底降0.38万吨,月中最低库存173.19万吨,中下旬市场转弱后累库明显;港口炼焦煤库存425.23万吨,环比9月底增26.2万吨,持续累库,压力上行;230家焦企炼焦煤库存753.59万吨,环比9月底减15.32万吨;247家钢厂焦化厂焦煤库存742.4万吨,环比9月底减17.64万吨,钢厂及焦化厂利润好转后开工积极性较高带动焦煤消耗,同时下游仍维持低库存策略,刚需采购为主。

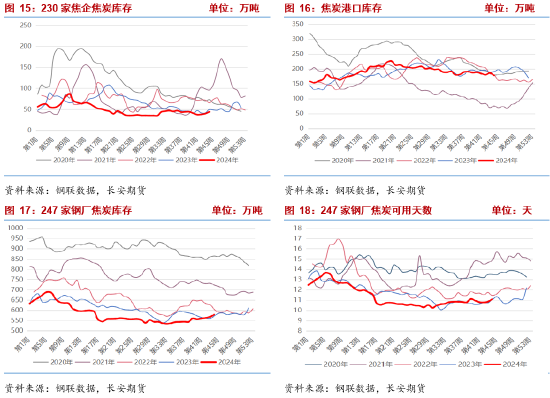

10月30日当周230家焦企焦炭库存44.08万吨,较9月底降0.16万吨,月中最低库存37.46万吨,港口焦炭库存178.15万吨,较9月底降9.05万吨,247家钢厂焦炭库存578.78万吨,较9月底降18.14万吨,库存可用天数11.08天,较9月底减0.03天。从数据上看,焦企与钢企库存水平均不高,钢企焦炭库存可用天数处历史同期低位,钢厂对焦炭同样采取低库存策略,加大了焦炭波动弹性。

五、总结:宏观扰动加剧,双焦谨慎操作

供给端,10月受假期及部分煤矿生产事故影响,供给端略有收缩,由于煤价的下跌,矿方生产积极性将有所降低,同时11月临近年末,部分已临近完成年度生产指标的煤矿或基于安全考虑逐步减产或停产,供给端提升空间有限;本月无假期及节日影响,蒙煤进口或有回升,量取决于消费及口岸监管区库存水平,澳煤等也将形成补充,故从国内及进口补充来看焦煤供给端暂无太大问题。焦炭生产仍需关注焦企利润情况,目前焦企仍有利润,故生产积极性尚可,后市关注钢厂盈利变化情况

需求端,10月钢厂高炉产能利用率上涨,钢厂铁水产量回升,后市仍需关注人大会议上政策情况,从产业面看,“金九银十”消费旺季结束,后市随着气温的下降,北方地产、基建等建筑相关项目将陆续停工,往年虽有冬储需求,但近两年贸易商冬储意愿不强,因此预计高炉产能利用率及铁水产量基本见顶,钢厂对原料的需求也将减少,需求端利好支撑有限

库存方面,下游仍维持低库存策略,故原料库存虽均处低位,但仍以刚需采购为主,补库积极性不足。

利润来看,钢厂目前仍有利润,后市若成材价格回落,钢厂盈利减少,钢厂大概率再次向上游索取利润,若政策超预期,提振成材价格,钢厂盈利也将传导至上游,改善焦企利润情况。

整体来看,从产业面看,双焦仍面临需求不足情况,市场情绪也较为谨慎,11月将召开全国人大常委会第十二次会议,美国大选也将公布最终结果,另外美联储11月利率决议也将出炉,宏观扰动加剧,政策博弈仍在,建议月初短线思路对待,视宏观走向操作。仅供参考。

长安期货:张晨

2024年11月4日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

发表评论