沪胶 维持高位整理走势

- 财经

- 2024-10-21 19:42:03

- 442

来源:我的焦炭COKE

多空分歧

虽然目前东南亚主要产胶国仍处在割胶旺季,不过国内将迎来停割季,全年大概率减产,供应预期面临回落。鉴于车市弱需现状仍需时间改善,多空分歧逐渐凸显,预计后市国内沪胶期货2501合约或维持高位震荡整理的走势。

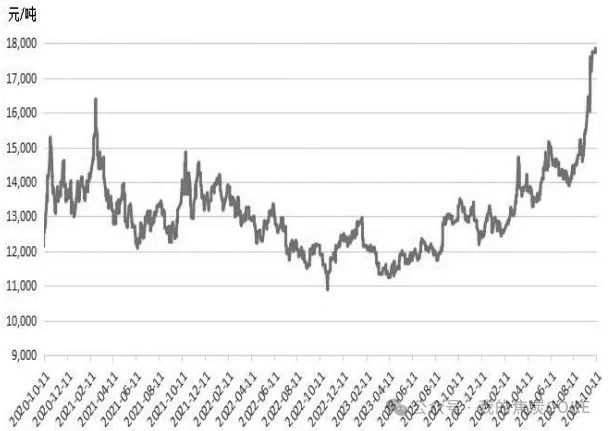

由于此前乐观的宏观情绪出现修正,叠加胶市下游汽车产销数据表现不佳,导致沪胶期货2501合约凌厉的上攻走势动力衰竭。国庆节后,胶价在触及19850元/吨一线后,冲高回落,转入中期高位调整的态势,目前维持在18000~19000元/吨区间内震荡运行。

市场宏观驱动仍占据主导地位

美联储9月议息会议超预期降息50个基点,标志着其货币政策由紧缩周期转向宽松周期。虽然9月美国非农就业数据得到改善,但通胀数据回落幅度不及预期,11月美联储依然有望再度降息。数据显示,9月美国CPI同比上涨2.4%,为2021年2月以来最低水平。9月核心CPI同比增加3.3%,较2022年9月峰值时期的6.6%,已回落过半,但仍高于市场预期。

据CME“美联储观察”,美联储到11月降息25个基点的概率为95.6%,维持利率不变的概率为4.4%;到12月累计降息50个基点的概率为84.1%。这意味着美联储将在11月、12月的会议上分别降息25个基点。受此影响,目前市场宏观驱动仍占据主导地位。在强预期背景下,沪胶期货存在较强支撑。

东南亚减产长逻辑依旧存在

从供应端来看,虽然海外天胶主产区仍处于割胶旺季,不过国内产区将在11—12月迎来停割季,国内全乳胶供应逐渐回落,而海外标胶产量供应仍偏大。从长期角度来看,产胶国步入减产大周期,产量同比回落幅度较大。数据显示,7月,天胶生产国协会成员国合计产胶量达104.53万吨,环比小幅增加8.32万吨,同比小幅下滑1.83万吨。1—7月,天胶生产国协会成员国累计产胶量达565.29万吨,较去年同期的624.85万吨大幅下滑59.56万吨,降幅达9.53%。其中,1—7月,泰国产胶量合计达225.01万吨,同比下降25.39万吨,降幅达10.14%。1—7月,印度尼西亚产胶量合计达145.17万吨,同比下降38.98万吨,降幅达21.17%。

目前来看,东南亚气候因素以及长周期适龄割胶面积下滑且短期难以弥补成为天胶减产长逻辑的主要因素。由于天胶种植周期漫长,幼龄期一般在6~7年,主要产胶国胶树老龄化又加剧,这导致未来较长时间内,胶市供应偏紧优势会长期存在。

保税区橡胶显性库存持续走低

2024年以来,中国橡胶进口量显著下滑。数据显示,1—8月,我国天然及合成橡胶(包括胶乳)累计进口量为451.4万吨,同比下降14.6%。由于今年以来全球天胶主产国出口明显减少,导致国内橡胶进口量显著下滑。同时国内轮胎厂出海建厂以及EUDR法案的实施,使得部分原料分流,国内库存延续去化趋势,也对胶价形成一定利好支撑。

天然及合成橡胶的进口量同比下降不仅凸显海外产胶国产量下滑的现实,也导致国内青岛保税区橡胶显性库存持续走低的现状。据统计,截至10月11日当周,国内青岛地区天然橡胶库存达28.41万吨,为连续第八周下降;月环比小幅减少3.93万吨,较年初降幅达到51.79%。

当前国内车市表现仍然乏力

近两个月以来,国家有关部门接连发布《货车以旧换新政策》和《汽车以旧换新政策》,通过财政补贴的方式促进老旧车辆的淘汰,鼓励消费者购买新车,此举有助于提振新车销售和轮胎需求。不过眼下国内车市弱现实特征依然明显,改善尚需时间。据统计,9月,我国汽车产销分别完成279.6万辆和280.9万辆,虽然环比分别增长12.2%和14.5%,但同比分别下降1.9%和1.7%。1—9月,我国汽车产销分别完成2147万辆和2157.1万辆,同比分别增长1.9%和2.4%,产销增速较1—8月分别收窄0.6和0.7个百分点。与此同时,9月,我国重卡销量约5.8万辆,环比小幅下滑7%,同比也显著萎缩32%。累计来看,1—9月,我国重卡市场销售各类车型约68.3万辆,累计增速转负(1—8月累计增速是0.68%),降幅为3%左右。不难看出,当前国内车市表现依然乏力。

综合来看,由于美联储放缓降息节奏,此前乐观的宏观情绪出现修正。虽然目前东南亚主要产胶国仍处在割胶旺季,不过国内将迎来停割季,全年大概率减产,供应预期面临回落。鉴于车市弱需现状仍需时间改善,多空分歧逐渐凸显,预计后市国内沪胶期货2501合约或维持高位震荡整理的走势。

(转自:我的焦炭COKE)

发表评论